{kind=link}

経営資源集約化税制とは、令和3年度税制改正に盛り込まれた制度であり、一定の条件のもと、M&Aで取得した株式の取得価額の70%が損金算入される等、買手企業にとって有益なものとなっています。

今回は、経営資源集約化税制の概要について解説したいと思います。

経営資源集約化税制のポイント

中小企業にとって、M&Aの支払額は大きな経営上の負担となることが多いと言えます。。

M&Aにともなって生じる投資額の70%を準備金として損金処理できる税制が下記の「経営資源集約化税制」となります。

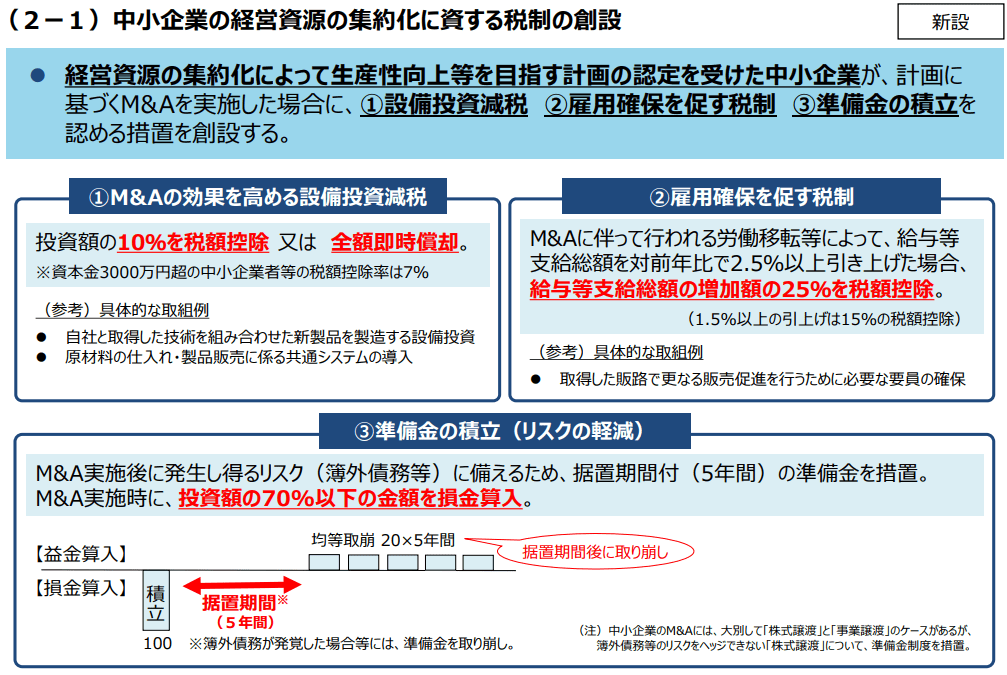

出所 経済産業省「令和3年度(2021年度)経済産業関係税制改正について」より抜粋

上記の図うち、M&Aに関するものは、③準備金の積立となります。そのポイントは、下記の通りです。

- 「経営資源集約化税制」により、買手企業はM&Aの投資額の70%以下の金額を損金算入可能(一定の積立金処理等が必要)

- 上記の積立金は、一定の場合を除き、5年間の据置期間経過後、5年間で均等に益金算入

- 制度利用には「経営力向上計画」の認定が必要。さらに、デュー・デリジェンス(DD)の内容について申請し、事後報告が必要

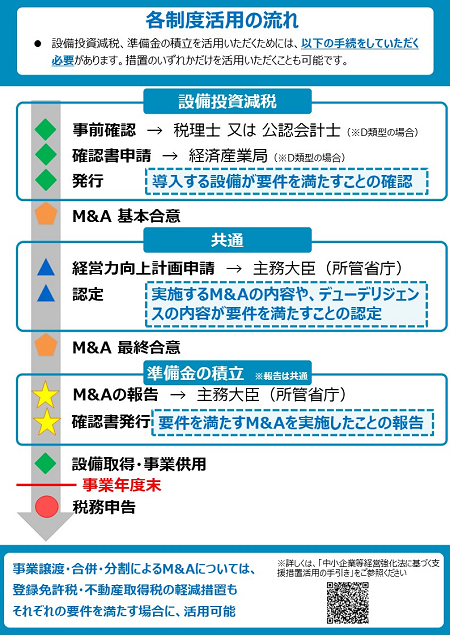

制度の流れ

経営資源集約化税制(中小企業事業再編投資損失準備金)の制度の流れは下記の通りとなります。

詳細は、下記のウェブサイトを確認ください。

https://www.chusho.meti.go.jp/keiei/kyoka/shigenshuyaku_zeisei.html

財務・税務DDについて、公認会計士、税理士が実施した場合、M&A報告時のレポート添付は不要となります。