特例事業承継税制とは

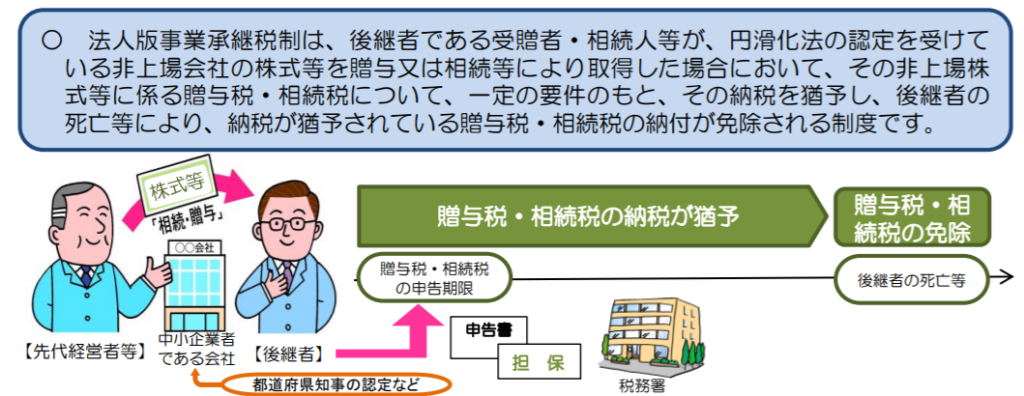

特例事業承継税制を活用することで、一定の条件のもと、一括で贈与等をした非上場株式の贈与税額の全額が納税猶予されることが可能となりました。また、贈与者が亡くなられた際には、贈与時の評価額が相続税の課税対象となりますが、この相続税額についても全額が猶予の対象となります。

特例事業承継税制は、令和5年3月31日までの間に、特例承継計画を福岡県知事に提出しなければなりません。

【参考:福岡県庁サイト】 事業承継税制、金融支援、民法特例に係る認定(経営承継円滑化法による支援)について

令和5年3月末までにお急ぎください

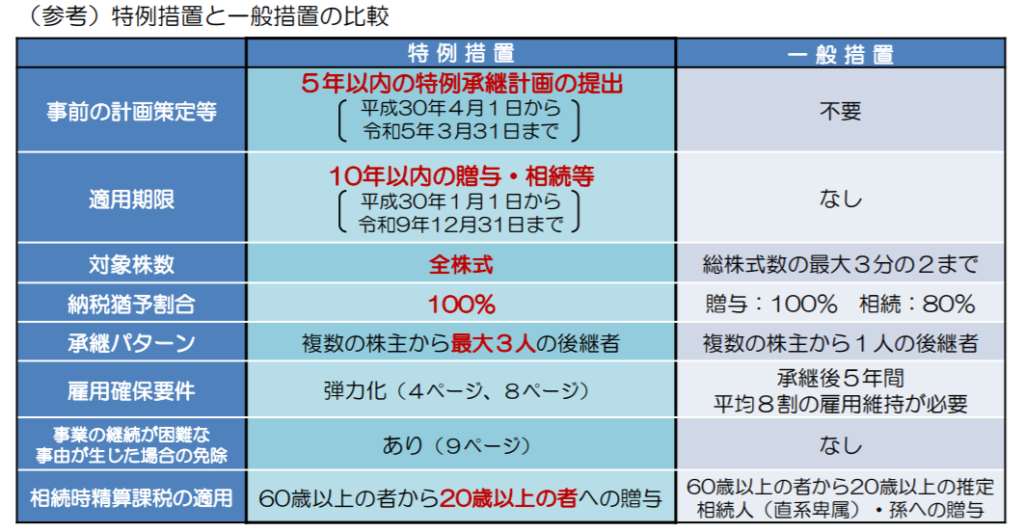

特例事業承継税制については、一般事業承継税制と比較して下図のとおり様々なメリットがあります。特例事業承継計画の提出期限が令和5年3月末までとなっていますので、それまでに福岡県知事に提出することを忘れずに実行する必要があります。

【参考:国税庁サイト】法人版事業承継税制

特例事業承継税制の要件

この税制を利用するには、贈与税の先代経営者・後継者、相続税の先代経営者・後継者の要件などが定めれれています。

具体的な贈与税の先代経営者・後継者に関する要件は、下記のとおりとなります。(詳細については、上記の国税庁サイトをご確認ください。)

先代経営者等である贈与者の主な要件

⑴ 会社の代表権を有していたこと

⑵ 贈与の直前において、贈与者及び贈与者と特別の関係が

ある者で総議決権数の50%超の議決権数を保有し、かつ、

後継者を除いたこれらの者の中で最も多くの議決権数を保有

していたこと

⑶ 贈与時において、会社の代表権を有していないこと

後継者である受贈者の主な要件

贈与の時において、

⑴ 会社の代表権を有していること

⑵ 20歳以上※であること

⑶ 役員の就任から3年以上を経過していること

⑷ 後継者及び後継者と特別の関係がある者で総議決権数の

50%超の議決権数を保有することとなること

⑸ 後継者の有する議決権数が、次のイ又はロに該当すること

(特例措置)

イ 後継者が1人の場合

後継者と特別の関係がある者(他の後継者を除きます。)

の中で最も多くの議決権数を保有することとなること

ロ 後継者が2人又は3人の場合

総議決権数の10%以上の議決権数を保有し、かつ、

後継者と特別の関係がある者(他の後継者を除きます。)

の中で最も多くの議決権数を保有することとなること

事業承継税制等に関するご相談

事業承継は、上記の税金の問題のみならず、人、モノ、金、ノウハウ等の目に見えない資産の承継も含まれ、多岐にわたる分野にまたがります。当事務所では、福岡の地元専門家と連携して、事業承継の問題に対応しております。お気軽にご相談ください。