取引相場のない株式を評価するには

多くの中小企業の場合、非上場の株式となるため、株価を容易に確認することはできません。

非上場の企業の株式を評価する方法としては、いくつかの方法がありますが、今回は、相続税務上の取引相場のない株式の評価方法について、その概要を簡単に記載しておきます。

財産評価基本通達における評価とは

相続税法では、取得した財産の価額を評価するにあたり時価主義の原則について規定しており、取引相場のない株式などを含めた具体的な財産評価については、「財産評価基本通達(国税庁サイト)」で規定されています。

この財産評価基本通達において、株式は、上場株式、気配相場等のある株式、取引相場のない株式などに分類されています。(財産評価基本通達168を参照)

中小企業の相続、事業承継においては、このうち、一般的には取引相場のない株式として評価することになります。

中小企業等の評価方式

上記の取引相場のない株式の評価について、以下の3つの方式が挙げられています。

- 類似業種比準方式

- 純資産価額方式

- 配当還元方式

このうち、1と2が原則的評価方式と呼ばれ、事業経営に影響を及ぼす同族株主の取得する株式に対して用いられます。大会社と呼ばれる区分で評価する場合は1、小会社の場合には2が用いられます。また、中会社の場合には、併用方式が用いられます。

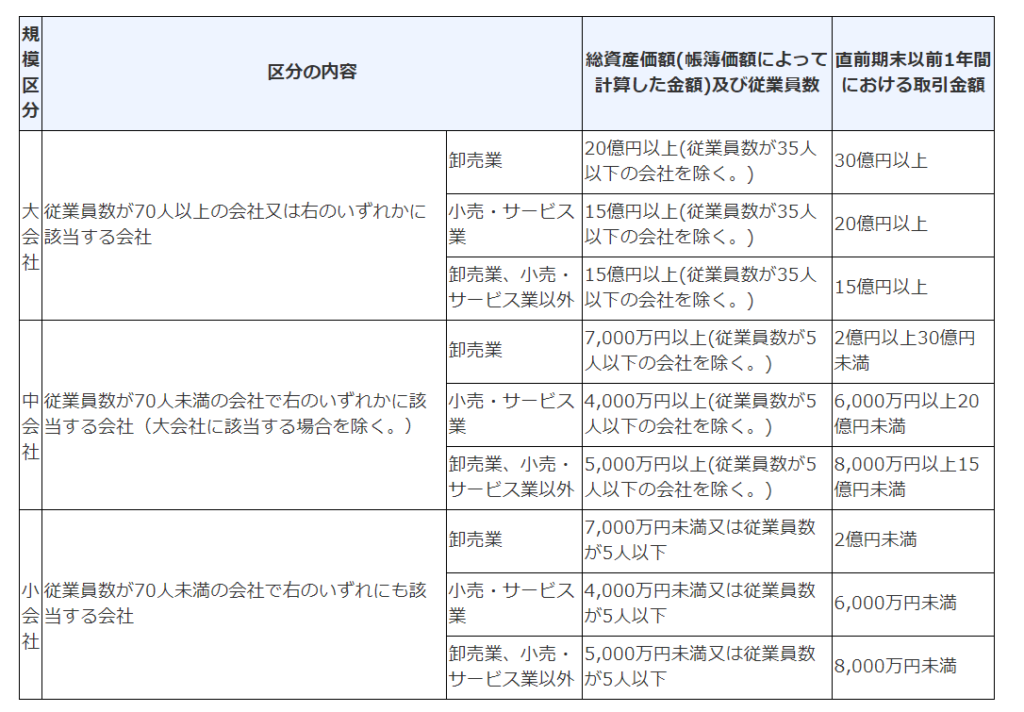

一般の評価会社の株式の評価会社の区分は下記を参考ください。

(出典:財産評価基本通達178より抜粋)

上表において、評価する会社の総資産価額、従業員数、取引金額によって大中小の会社の判定を行い、評価方法を決定していきます。なお、土地や有価証券の比重が高い会社や開業したばかりの秋者は、特定の評価会社として別扱いとなります。また、同族株主以外の株主が取得した株式については、特例的な評価方式である配当還元方式で評価する点に注意が必要です。

特定の評価会社とは

特定の評価会社とは、財産評価基本通達では、下記のとおり規定されています。

特定の評価会社の株式の評価

(1) 類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」及び「純資産価額(簿価)」のうち直前期末の比準要素のいずれか2つがゼロであり、かつ、直前々期末の比準要素のいずれか2つ以上がゼロである会社(比準要素数1の会社)の株式

(2) 株式等の保有割合(総資産価額中に占める株式、出資及び新株予約権付社債の価額の合計額の割合)が一定の割合以上の会社(株式等保有特定会社)の株式

(3) 土地等の保有割合(総資産価額中に占める土地などの価額の合計額の割合)が一定の割合以上の会社(土地保有特定会社)の株式

(4) 課税時期(相続又は遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において開業後の経過年数が3年未満の会社や、類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」及び「純資産価額(簿価)」の直前期末の比準要素がいずれもゼロである会社(開業後3年未満の会社等)の株式

(5) 開業前又は休業中の会社の株式

(6) 清算中の会社の株式

(出典:国税庁ホームページ「No.4638 取引相場のない株式の評価」より引用)

まとめ

以上、取引相場のない株式の評価の概要について、出だしの部分を簡単にさらっと説明文章を記載しました。いづれせよ、取引相場のない株式の評価は難しいため、専門家にご相談いただくこともご検討いただければ幸いです。もちろん、当センターでも、自社株式の評価サービスも行っています。お気軽にお問合せフォームからご連絡ください。